10.2 Bagging y Random Forest

Uno de los problemas de los árboles de decisión es su alta varianza, es decir, un ligero cambio en los datos puede producir un gran cambio en la estructura del árbol. Para paliar este hecho, los modelos de bagging actúan de la siguiente forma:

- Se obtienen \(n\) muestras bootstrap.

- Se ajusta un modelo para cada una de las muestras.

- La predicción final será la media de las predicciones.

Las muestras bootstrap consisten en seleccionar con reemplazamiento muestras de las observaciones originales.

Esta idea se puede aplicar desde otro enfoque. Pueden existir variables que sean muy buenas predictoras y, aunque escojamos muestras bootstrap, puede que lso árboles siempre escojan estas variables haciendo que otras varaibles menos buenas no sean tenidas nunca en cuenta. Para ello, el modelo random forest actúa de la misma forma que el método de bagging pero **muestreando sobre las columnas en vez de las observaciones. Esto favorece que puedan intervenir variables que, a priori, no son tan buenas predictoras.

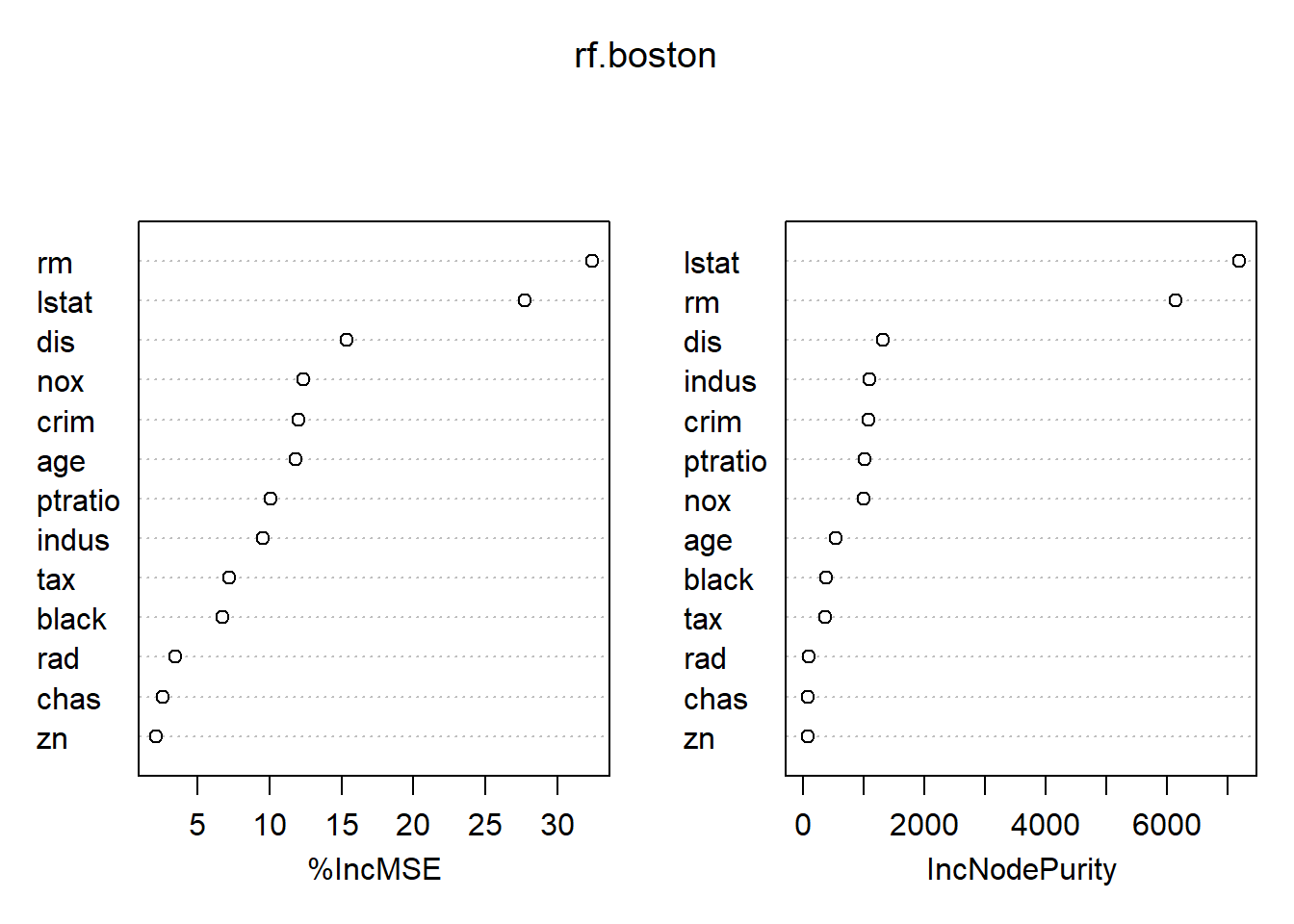

10.2.1 En R

FALSE

FALSE Call:

FALSE randomForest(formula = medv ~ ., data = Boston, mtry = 13, importance = TRUE, subset = train)

FALSE Type of random forest: regression

FALSE Number of trees: 500

FALSE No. of variables tried at each split: 13

FALSE

FALSE Mean of squared residuals: 10.80817

FALSE % Var explained: 86.91FALSE %IncMSE IncNodePurity

FALSE crim 12.042248 1083.56152

FALSE zn 2.144551 76.90258

FALSE indus 9.518353 1088.06694

FALSE chas 2.591068 77.14216

FALSE nox 12.346546 1002.78940

FALSE rm 32.409454 6134.55720

FALSE age 11.799314 530.13915

FALSE dis 15.362428 1309.52619

FALSE rad 3.468537 96.05578

FALSE tax 7.196484 361.87594

FALSE ptratio 10.103258 1018.55792

FALSE black 6.737108 384.53170

FALSE lstat 27.720132 7184.83340